11 December 2025

3770

3770

3770

Knowledge

Di balik performa impresif tersebut, terdapat kombinasi faktor fundamental emas itu sendiri dan makroekonomi yang saling menguatkan. Kebijakan bank sentral besar yang menambah cadangan emas hingga meningkatnya permintaan emas sebagai aset aman di tengah ketidakpastian membentuk cerita besar yang menjelaskan mengapa emas kembali menempati posisi puncak sebagai preferensi investasi dalam lima tahun terakhir.

Kilau yang tak redup

Dalam satu waktu, saya mencoba melakukan simulasi dengan asumsi membeli berbagai asset investasi dengan nominal sebesar Rp1 juta setiap bulan selama lima tahun terakhir. Dalam simulasi tersebut terlihat bahwa emas menjadi instrumen dengan pertumbuhan nilai paling signifikan. Nilai tabungan yang tumbuh relatif stabil, bahkan mampu menyalip instrumen lain di akhir periode. Hal ini menegaskan posisinya sebagai aset yang konsisten memberikan imbal hasil positif meski dihadapkan pada gejolak pasar. Hasil tabungan yang konsisten selama lima tahun pada asset emas mampu menghasilkan nilai akhir lebih dari seratus juta rupiah. Bandingkan dengan deposito yang hanya menghasilkan nilai sebesar Rp62 juta.

Instrumen lain seperti saham Bank Mandiri (BMRI) dan reksa dana pendapatan tetap (RDPT) menunjukkan potensi keuntungan yang juga tinggi, namun dengan volatilitas yang lebih besar. Keduanya sempat mengalami lonjakan signifikan pada periode tertentu, tetapi juga mengalami koreksi tajam yang memengaruhi kestabilan pertumbuhan.

Sementara saham Astra (ASII) dan Surat Berharga Negara 10 tahun (10Y SUN) cenderung memberikan pertumbuhan yang lebih moderat, dengan fluktuasi yang relatif lebih terkendali dibandingkan instrumen saham individu berkapitalisasi besar.

Deposito dan reksa dana saham menjadi instrumen dengan imbal hasil yang lebih rendah dibandingkan instrumen lain. Pertumbuhan nilainya bergerak konstan mengikuti suku bunga acuan, sehingga cocok bagi investor dengan profil risiko rendah. Perbandingan ini memperlihatkan bahwa dalam horizon lima tahun, instrumen dengan risiko lebih tinggi nyatanya tidak memberikan imbal hasil yang lebih tinggi. Emas yang dikenal sebagai instrument dengan risiko paling rendah ternyata berhasil memberikan imbal hasil yang paling tinggi. Hal ini tentu dapat menjadi pertanyaan lain, bagaimana peluang investasi dimasa depan? Apakah emas sebagai safe heaven masih dapat memberikan imbal hasil yang lebih besar dibandingkan asset dengan risiko yang lebih tinggi?

Peran Bank Sentral dalam Menggerakkan Harga Emas

Negara – negara berkembang (EM) memiliki porsi emas yang jauh lebih kecil, berkisar di bawah 20%, karena sebagian besar cadangan devisa mereka dialokasikan pada mata uang asing dan instrumen obligasi negara lain. Namun, tren terbaru menunjukkan adanya pergeseran, khususnya pada Tiongkok, yang mulai meningkatkan porsi emasnya sejak beberapa tahun terakhir. Kenaikan ini didorong oleh strategi diversifikasi cadangan dan upaya mengurangi ketergantungan pada dolar AS di tengah meningkatnya ketegangan geopolitik dan volatilitas pasar global.

Fenomena peningkatan pembelian emas oleh bank sentral, terutama dari Tiongkok dan beberapa negara berkembang lain, telah memberikan tekanan tambahan pada nilai dolar AS dan mendorong kenaikan harga emas di pasar global. Bagi investor, langkah ini bukan hanya menjadi indikator sentimen jangka panjang terhadap emas, tetapi juga memperkuat perannya sebagai aset lindung nilai di tengah ketidakpastian ekonomi. Kombinasi antara permintaan bank sentral dan minat investor ritel menjadikan emas instrumen investasi yang tidak hanya defensif, tetapi juga berpotensi memberikan pertumbuhan nilai yang solid.

Geopolitik dan Faktor lainnya

Kenaikan harga emas dalam beberapa tahun terakhir tidak lepas dari kombinasi faktor fundamental, geopolitik, dan sentimen pasar. Secara fundamental, inflasi global yang cenderung tinggi pasca pandemi telah menurunkan daya beli secara langsung, sehingga investor mencari alternatif yang lebih stabil. Emas, dengan sifatnya yang tidak dapat diciptakan secara instan seperti uang kertas, menjadi pilihan utama. Selain itu, tren suku bunga riil yang rendah bahkan negatif di beberapa negara maju mendorong investor meninggalkan aset berbunga rendah dan beralih ke emas yang lebih tahan terhadap depresiasi nilai. Produksi emas yang terbatas tiap harinya selalu memiliki demand yang lebih banyak daripada produksi.

Faktor geopolitik juga berperan besar. Konflik di Eropa Timur, tarif impor trump, serta ketidakpastian di Timur Tengah mendorong permintaan terhadap aset safe haven. Emas sering kali mengalami lonjakan harga saat pasar global diliputi kekhawatiran, karena dianggap bebas risiko default dan dapat diterima di seluruh dunia. Di sisi lain, kebijakan bank sentral yang cenderung memperluas cadangan emas terutama oleh Tiongkok, India, dan beberapa negara berkembang lainnya telah menambah tekanan pada sisi permintaan dan memperkuat tren kenaikan harga.

Sentimen pasar juga diperkuat oleh perkembangan teknologi dan digitalisasi perdagangan emas. Kini, akses ke pasar emas menjadi jauh lebih mudah melalui instrumen seperti ETF emas, kontrak berjangka, maupun platform investasi ritel berbasis aplikasi. Pemerintah juga sudah meluncurkan Bank Emas Indonesia yang bekerjasama dengan Bank Syariah Indonesia dimana masyarakat mendapat kemudahan untuk membeli emas secara ritel. Kemudahan ini memperluas basis investor emas dan mempercepat respon pasar terhadap berita atau kebijakan yang memengaruhi harga. Dengan semua faktor tersebut, tidak mengherankan jika emas berhasil mempertahankan tren kenaikannya meskipun pasar saham dan obligasi mengalami fluktuasi signifikan.

Portfolio Investasi dan Prospek Emas

Kinerja emas yang impresif telah memengaruhi strategi alokasi aset banyak investor. Bagi investor institusional, kenaikan harga emas menjadi pengingat bahwa diversifikasi portofolio bukan sekadar teori, melainkan kebutuhan praktis untuk mengurangi risiko keseluruhan. Menambahkan porsi emas ke dalam portofolio dapat membantu menstabilkan nilai investasi, terutama saat pasar saham mengalami tekanan atau saat nilai mata uang melemah.

Bagi investor individu, emas kini sering kali dilihat bukan hanya sebagai tabungan jangka panjang, tetapi juga sebagai instrumen likuid yang bisa dicairkan saat terjadi kebutuhan mendesak tanpa risiko penurunan nilai drastis. Hal ini kontras dengan beberapa instrumen lain yang nilainya dapat tergerus secara signifikan ketika pasar mengalami gejolak. Dalam simulasi yang saya lakukan sebelumnya, alokasi sebagian dana ke emas terbukti memberikan hasil paling tinggi di portofolio secara keseluruhan.

Namun, penting untuk dicatat bahwa meskipun emas relatif stabil, ia tetap memiliki volatilitas jangka pendek yang bisa mengganggu investor yang mengharapkan keuntungan cepat. Oleh karena itu, pendekatan terbaik adalah menempatkan emas sebagai bagian dari strategi jangka menengah hingga panjang, dengan proporsi yang disesuaikan terhadap profil risiko masing-masing investor.

Melihat tren yang ada, prospek emas dalam jangka menengah hingga panjang masih cenderung positif. Kebijakan bank sentral yang terus membeli emas sebagai diversifikasi cadangan devisa diperkirakan akan berlanjut, terutama mengingat dinamika geopolitik yang belum menunjukkan tanda-tanda mereda. Selain itu, tekanan terhadap dolar AS yang muncul akibat defisit fiskal dan utang pemerintah yang meningkat berpotensi mendorong investor global semakin melirik emas.

Dari sisi permintaan, sektor industri dan teknologi juga memainkan peran, meskipun tidak sebesar faktor investasi. Penggunaan emas dalam elektronik, kesehatan, dan bahkan energi terbarukan secara bertahap dapat menciptakan tambahan permintaan struktural. Sementara itu, dari sisi pasokan, pertumbuhan produksi tambang emas global relatif stagnan karena keterbatasan sumber daya dan meningkatnya biaya eksplorasi. Ketidakseimbangan antara permintaan yang cenderung naik dan pasokan yang terbatas menjadi faktor lain yang memperkuat outlook positif harga emas.

Meski demikian, investor tetap perlu mewaspadai potensi koreksi jangka pendek yang dapat terjadi akibat perubahan kebijakan moneter, penguatan sementara dolar AS, atau aksi ambil untung oleh pelaku pasar. Dengan memahami karakteristik emas dan faktor yang memengaruhinya, investor dapat memanfaatkan tren ini secara bijak untuk menjaga dan menumbuhkan kekayaan di tengah ketidakpastian ekonomi global.

Emas dan Anomali risiko dalam Investasi

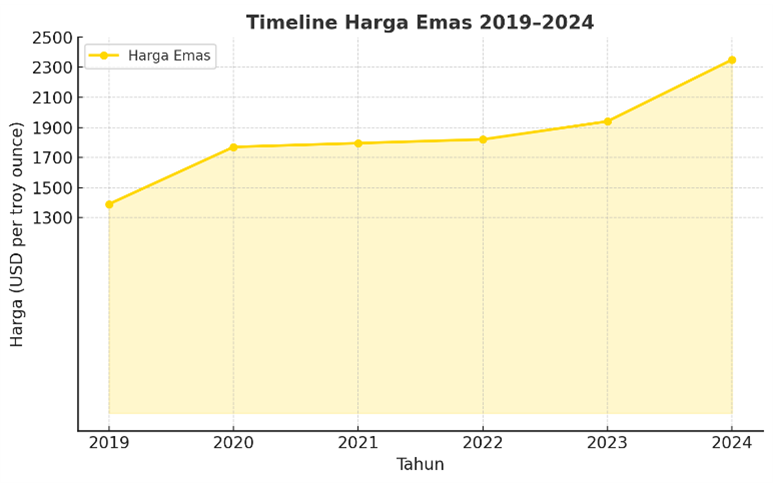

Dalam lima tahun terakhir, pasar keuangan global mengalami dinamika luar biasa. Pandemi COVID-19, inflasi yang merangkak naik, perubahan kebijakan suku bunga, hingga ketegangan geopolitik menjadi latar belakang yang memengaruhi hampir semua instrumen investasi. Di tengah gejolak tersebut, sebagian besar instrument investasi kehilangan daya tariknya, sementara lainnya memberikan imbal hasil yang jauh lebih besar. Salah satu yang paling menonjol adalah emas.

Di balik performa impresif tersebut, terdapat kombinasi faktor fundamental emas itu sendiri dan makroekonomi yang saling menguatkan. Kebijakan bank sentral besar yang menambah cadangan emas hingga meningkatnya permintaan emas sebagai aset aman di tengah ketidakpastian membentuk cerita besar yang menjelaskan mengapa emas kembali menempati posisi puncak sebagai preferensi investasi dalam lima tahun terakhir.

Kilau yang tak redup

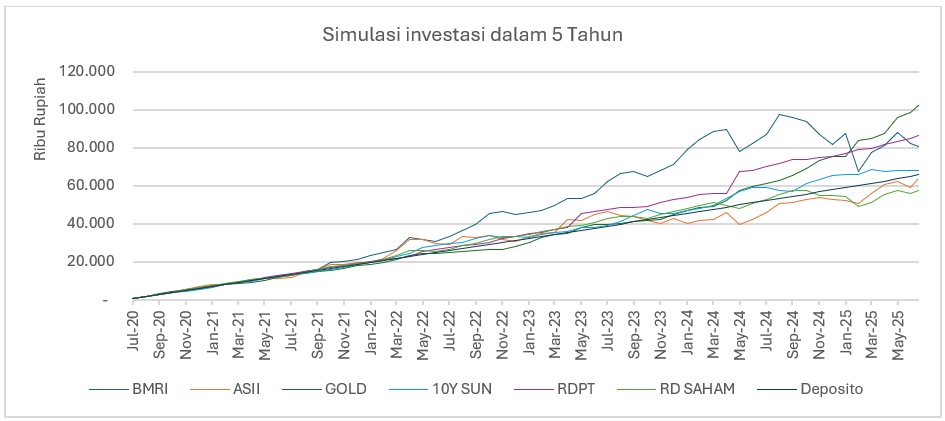

Dalam satu waktu, saya mencoba melakukan simulasi dengan asumsi membeli berbagai asset investasi dengan nominal sebesar Rp1 juta setiap bulan selama lima tahun terakhir. Dalam simulasi tersebut terlihat bahwa emas menjadi instrumen dengan pertumbuhan nilai paling signifikan. Nilai tabungan yang tumbuh relatif stabil, bahkan mampu menyalip instrumen lain di akhir periode. Hal ini menegaskan posisinya sebagai aset yang konsisten memberikan imbal hasil positif meski dihadapkan pada gejolak pasar. Hasil tabungan yang konsisten selama lima tahun pada asset emas mampu menghasilkan nilai akhir lebih dari seratus juta rupiah. Bandingkan dengan deposito yang hanya menghasilkan nilai sebesar Rp62 juta.

Instrumen lain seperti saham Bank Mandiri (BMRI) dan reksa dana pendapatan tetap (RDPT) menunjukkan potensi keuntungan yang juga tinggi, namun dengan volatilitas yang lebih besar. Keduanya sempat mengalami lonjakan signifikan pada periode tertentu, tetapi juga mengalami koreksi tajam yang memengaruhi kestabilan pertumbuhan.

Sementara saham Astra (ASII) dan Surat Berharga Negara 10 tahun (10Y SUN) cenderung memberikan pertumbuhan yang lebih moderat, dengan fluktuasi yang relatif lebih terkendali dibandingkan instrumen saham individu berkapitalisasi besar.

Deposito dan reksa dana saham menjadi instrumen dengan imbal hasil yang lebih rendah dibandingkan instrumen lain. Pertumbuhan nilainya bergerak konstan mengikuti suku bunga acuan, sehingga cocok bagi investor dengan profil risiko rendah. Perbandingan ini memperlihatkan bahwa dalam horizon lima tahun, instrumen dengan risiko lebih tinggi nyatanya tidak memberikan imbal hasil yang lebih tinggi. Emas yang dikenal sebagai instrument dengan risiko paling rendah ternyata berhasil memberikan imbal hasil yang paling tinggi. Hal ini tentu dapat menjadi pertanyaan lain, bagaimana peluang investasi dimasa depan? Apakah emas sebagai safe heaven masih dapat memberikan imbal hasil yang lebih besar dibandingkan asset dengan risiko yang lebih tinggi?

Peran Bank Sentral dalam Menggerakkan Harga Emas

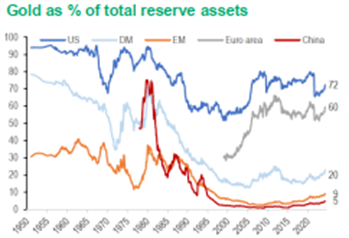

Negara – negara berkembang (EM) memiliki porsi emas yang jauh lebih kecil, berkisar di bawah 20%, karena sebagian besar cadangan devisa mereka dialokasikan pada mata uang asing dan instrumen obligasi negara lain. Namun, tren terbaru menunjukkan adanya pergeseran, khususnya pada Tiongkok, yang mulai meningkatkan porsi emasnya sejak beberapa tahun terakhir. Kenaikan ini didorong oleh strategi diversifikasi cadangan dan upaya mengurangi ketergantungan pada dolar AS di tengah meningkatnya ketegangan geopolitik dan volatilitas pasar global.

Fenomena peningkatan pembelian emas oleh bank sentral, terutama dari Tiongkok dan beberapa negara berkembang lain, telah memberikan tekanan tambahan pada nilai dolar AS dan mendorong kenaikan harga emas di pasar global. Bagi investor, langkah ini bukan hanya menjadi indikator sentimen jangka panjang terhadap emas, tetapi juga memperkuat perannya sebagai aset lindung nilai di tengah ketidakpastian ekonomi. Kombinasi antara permintaan bank sentral dan minat investor ritel menjadikan emas instrumen investasi yang tidak hanya defensif, tetapi juga berpotensi memberikan pertumbuhan nilai yang solid.

Geopolitik dan Faktor lainnya

Kenaikan harga emas dalam beberapa tahun terakhir tidak lepas dari kombinasi faktor fundamental, geopolitik, dan sentimen pasar. Secara fundamental, inflasi global yang cenderung tinggi pasca pandemi telah menurunkan daya beli secara langsung, sehingga investor mencari alternatif yang lebih stabil. Emas, dengan sifatnya yang tidak dapat diciptakan secara instan seperti uang kertas, menjadi pilihan utama. Selain itu, tren suku bunga riil yang rendah bahkan negatif di beberapa negara maju mendorong investor meninggalkan aset berbunga rendah dan beralih ke emas yang lebih tahan terhadap depresiasi nilai. Produksi emas yang terbatas tiap harinya selalu memiliki demand yang lebih banyak daripada produksi.

Faktor geopolitik juga berperan besar. Konflik di Eropa Timur, tarif impor trump, serta ketidakpastian di Timur Tengah mendorong permintaan terhadap aset safe haven. Emas sering kali mengalami lonjakan harga saat pasar global diliputi kekhawatiran, karena dianggap bebas risiko default dan dapat diterima di seluruh dunia. Di sisi lain, kebijakan bank sentral yang cenderung memperluas cadangan emas terutama oleh Tiongkok, India, dan beberapa negara berkembang lainnya telah menambah tekanan pada sisi permintaan dan memperkuat tren kenaikan harga.

Sentimen pasar juga diperkuat oleh perkembangan teknologi dan digitalisasi perdagangan emas. Kini, akses ke pasar emas menjadi jauh lebih mudah melalui instrumen seperti ETF emas, kontrak berjangka, maupun platform investasi ritel berbasis aplikasi. Pemerintah juga sudah meluncurkan Bank Emas Indonesia yang bekerjasama dengan Bank Syariah Indonesia dimana masyarakat mendapat kemudahan untuk membeli emas secara ritel. Kemudahan ini memperluas basis investor emas dan mempercepat respon pasar terhadap berita atau kebijakan yang memengaruhi harga. Dengan semua faktor tersebut, tidak mengherankan jika emas berhasil mempertahankan tren kenaikannya meskipun pasar saham dan obligasi mengalami fluktuasi signifikan.

Portfolio Investasi dan Prospek Emas

Kinerja emas yang impresif telah memengaruhi strategi alokasi aset banyak investor. Bagi investor institusional, kenaikan harga emas menjadi pengingat bahwa diversifikasi portofolio bukan sekadar teori, melainkan kebutuhan praktis untuk mengurangi risiko keseluruhan. Menambahkan porsi emas ke dalam portofolio dapat membantu menstabilkan nilai investasi, terutama saat pasar saham mengalami tekanan atau saat nilai mata uang melemah.

Bagi investor individu, emas kini sering kali dilihat bukan hanya sebagai tabungan jangka panjang, tetapi juga sebagai instrumen likuid yang bisa dicairkan saat terjadi kebutuhan mendesak tanpa risiko penurunan nilai drastis. Hal ini kontras dengan beberapa instrumen lain yang nilainya dapat tergerus secara signifikan ketika pasar mengalami gejolak. Dalam simulasi yang saya lakukan sebelumnya, alokasi sebagian dana ke emas terbukti memberikan hasil paling tinggi di portofolio secara keseluruhan.

Namun, penting untuk dicatat bahwa meskipun emas relatif stabil, ia tetap memiliki volatilitas jangka pendek yang bisa mengganggu investor yang mengharapkan keuntungan cepat. Oleh karena itu, pendekatan terbaik adalah menempatkan emas sebagai bagian dari strategi jangka menengah hingga panjang, dengan proporsi yang disesuaikan terhadap profil risiko masing-masing investor.

Melihat tren yang ada, prospek emas dalam jangka menengah hingga panjang masih cenderung positif. Kebijakan bank sentral yang terus membeli emas sebagai diversifikasi cadangan devisa diperkirakan akan berlanjut, terutama mengingat dinamika geopolitik yang belum menunjukkan tanda-tanda mereda. Selain itu, tekanan terhadap dolar AS yang muncul akibat defisit fiskal dan utang pemerintah yang meningkat berpotensi mendorong investor global semakin melirik emas.

Dari sisi permintaan, sektor industri dan teknologi juga memainkan peran, meskipun tidak sebesar faktor investasi. Penggunaan emas dalam elektronik, kesehatan, dan bahkan energi terbarukan secara bertahap dapat menciptakan tambahan permintaan struktural. Sementara itu, dari sisi pasokan, pertumbuhan produksi tambang emas global relatif stagnan karena keterbatasan sumber daya dan meningkatnya biaya eksplorasi. Ketidakseimbangan antara permintaan yang cenderung naik dan pasokan yang terbatas menjadi faktor lain yang memperkuat outlook positif harga emas.

Meski demikian, investor tetap perlu mewaspadai potensi koreksi jangka pendek yang dapat terjadi akibat perubahan kebijakan moneter, penguatan sementara dolar AS, atau aksi ambil untung oleh pelaku pasar. Dengan memahami karakteristik emas dan faktor yang memengaruhinya, investor dapat memanfaatkan tren ini secara bijak untuk menjaga dan menumbuhkan kekayaan di tengah ketidakpastian ekonomi global.

Author

Utut Rara Putra S. Si, MM, CRP

Email: utut@indonesiare.co.id

Artikel

09 Jul 2026

09 Jul 2026 485 kali

485 kaliFollow Us

Indonesia Re for Reinsurance Solutions

@2025 PT Reasuransi Indonesia Utama (Persero) telah Berizin dan Diawasi oleh Otoritas Jasa Keuangan