29 June 2026

205

205

205

Risiko Lainnya

Dengan adanya perkembangan teknologi dan AI yang begitu pesat, dinamika ancaman digital memaksa industri untuk mengadopsi standar yang lebih komprehensif, yaitu Cyber Resilience.

Berbeda dengan keamanan tradisional (Cyber Defense) yang fokus pada pencegahan, Cyber Resilience menitikberatkan pada kemampuan adaptasi dan kecepatan pemulihan operasional. Bagi perusahaan asuransi, resiliensi berarti memastikan bahwa proses klaim, layanan nasabah, dan integritas data tetap terjaga meskipun sistem sedang berada dalam tekanan serangan.

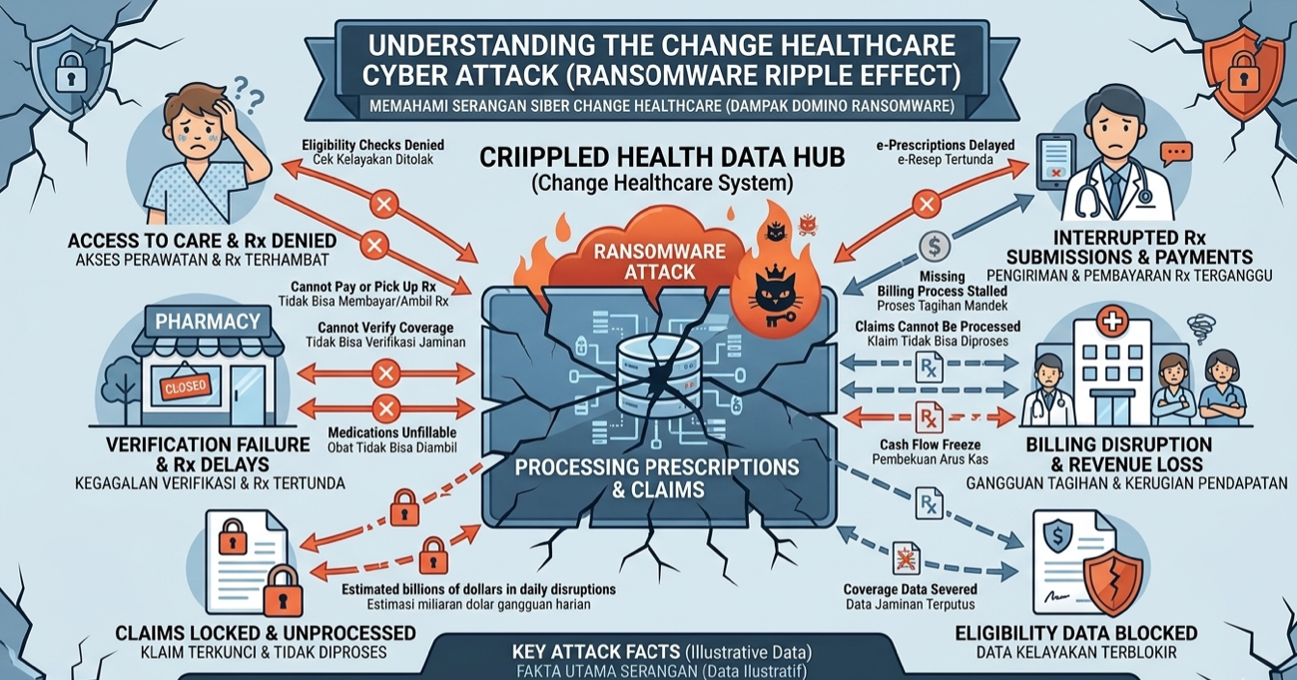

Ketika Satu Serangan Siber Melumpuhkan Seluruh Jaringan Healthcare

Pada Februari tahun 2024 lalu, terjadi serangan ransomware yang melumpuhkan Change Healthcare (bagian dari UnitedHealth Group). Insiden ini dianggap sebagai salah satu serangan siber paling mengganggu dalam sejarah layanan keuangan kesehatan global.

Serangan ini didalangi oleh kelompok ransomware ALPHV/BlackCat, yang meng-enkripsi sebagian besar infrastruktur penting Change Healthcare hingga memicu pemadaman sistem secara masif dan gangguan operasional yang meluas.

Akibatnya pihak apotek tidak bisa memverifikasi resep obat melalui asuransi, dan banyak pasien terpaksa membayar secara mandiri (out-of-pocket) atau menunda perawatan medis mereka. Proses pembayaran klaim diribuan rumah sakit terhenti total selama berminggu-minggu, menciptakan krisis likuiditas masal. Perusahaan induk bahkan harus mengeluarkan dana talangan hingga USD 2 miliar untuk menjaga ekosistem tetap berjalan.

Kasus ini membuktikan bahwa kegagalan satu titik dalam rantai nilai asuransi bisa memicu "Cyber Catastrophe" yang melumpuhkan seluruh industri. Tanpa kapabilitas resiliensi untuk bangkit dengan cepat, biaya pemulihan dapat mengancam stabilitas modal perusahaan secara permanen.

Di Indonesia, urgensi ini diperkuat dengan berlakunya Undang-Undang Pelindungan Data Pribadi (UU PDP). Dalam UU PDP ditegaskan bahwa setiap detik keterlambatan dalam merespons kebocoran data kini membawa risiko denda administratif hingga 2% dari pendapatan tahunan.

Berdasarkan data Badan Siber dan Sandi Negara (BSSN), sektor keuangan tetap menjadi target utama serangan siber karena menyimpan data sangat sensitif dan mengelola perputaran dana bernilai tinggi, sehingga resiliensi bukan lagi sekadar pilihan teknologi, melainkan kewajiban kepatuhan dan mitigasi risiko hukum.

Melihat Cyber Resilience sebagai Mitigasi Risiko

Investasi pada kapabilitas Cyber Resilience memiliki korelasi langsung terhadap efisiensi biaya dampak serangan. Analisis terbaru dari IBM Security dalam Cost of a Data Breach Report, mengungkapkan bahwa organisasi yang memiliki rencana respons insiden yang teruji secara formal mampu menghemat rata-rata USD 2,32 Juta dalam total biaya dampak kebocoran data.

Penghematan ini bersumber dari kemampuan organisasi menekan waktu deteksi dan penahanan serangan (Mean Time to Contain). Bagi manajemen, ini berarti pengurangan risiko pada beban klaim Business Interruption dan perlindungan terhadap margin solvabilitas dari volatilitas biaya pemulihan yang ekstrem.

Selain kepatuhan terhadap regulasi domestik seperti POJK 11/2022, aspek ketahanan ini menjadi "mata uang" baru di pasar reasuransi global. Reasuradur kini kian selektif dalam mengalokasikan kapasitas mereka.

Tentunya mereka cenderung lebih nyaman memilih mitra yang mampu membuktikan kapabilitas resiliensi melalui integrasi standar ISO 27001 (Keamanan Informasi), ISO 20000-1 (ITSM), dan ISO 22301 (Kelangsungan Bisnis).

Dalam negosiasi reasuransi, perusahaan yang resilien tentu memiliki nilai tambah dan posisi tawar yang lebih kuat. Dengan menunjukkan mitigasi yang jelas terhadap risiko akumulasi, perusahaan asuransi dapat mengamankan dukungan kapasitas reasuransi dengan struktur premi yang lebih kompetitif.

Penulis melihat bahwa industri reasuransi saat ini sedang berada di fase advanced terhadap adaptasi digital. Regulator juga telah memfasilitasi kebijakan–kebijakan terkait keamanan data dan siber.

Kita tidak lagi bisa memandang ancaman siber sebagai risiko eksternal yang statis dan bersikap pasif, karena satu serangan telak saja bisa langsung melumpuhkan seluruh rantai bisnis dalam hitungan jam.

Tantangan terbesar saat ini bukan lagi tentang seberapa canggih sistem dan teknologi yang dimiliki, melainkan seberapa siap perusahaan menghadapi skenario terburuk saat badai serangan siber datang.

Di industri yang menjual kepercayaan, resiliensi adalah bukti nyata bahwa kita siap menghadapi ketidakpastian digital demi melindungi kepentingan nasabah dan mitra bisnis kita.

Ketika Risiko Siber Mengancam Solvabilitas dan Kapasitas Industri Reasuransi

Dalam industri asuransi dan reasuransi, aset fundamental yang dikelola bukan hanya sekadar permodalan, tetapi juga kredibilitas. Saat ini strategi keamanan informasi umumnya berfokus pada upaya pertahanan (defense) untuk mencegah intrusi.Dengan adanya perkembangan teknologi dan AI yang begitu pesat, dinamika ancaman digital memaksa industri untuk mengadopsi standar yang lebih komprehensif, yaitu Cyber Resilience.

Berbeda dengan keamanan tradisional (Cyber Defense) yang fokus pada pencegahan, Cyber Resilience menitikberatkan pada kemampuan adaptasi dan kecepatan pemulihan operasional. Bagi perusahaan asuransi, resiliensi berarti memastikan bahwa proses klaim, layanan nasabah, dan integritas data tetap terjaga meskipun sistem sedang berada dalam tekanan serangan.

Ketika Satu Serangan Siber Melumpuhkan Seluruh Jaringan Healthcare

Pada Februari tahun 2024 lalu, terjadi serangan ransomware yang melumpuhkan Change Healthcare (bagian dari UnitedHealth Group). Insiden ini dianggap sebagai salah satu serangan siber paling mengganggu dalam sejarah layanan keuangan kesehatan global.

Serangan ini didalangi oleh kelompok ransomware ALPHV/BlackCat, yang meng-enkripsi sebagian besar infrastruktur penting Change Healthcare hingga memicu pemadaman sistem secara masif dan gangguan operasional yang meluas.

Akibatnya pihak apotek tidak bisa memverifikasi resep obat melalui asuransi, dan banyak pasien terpaksa membayar secara mandiri (out-of-pocket) atau menunda perawatan medis mereka. Proses pembayaran klaim diribuan rumah sakit terhenti total selama berminggu-minggu, menciptakan krisis likuiditas masal. Perusahaan induk bahkan harus mengeluarkan dana talangan hingga USD 2 miliar untuk menjaga ekosistem tetap berjalan.

Kasus ini membuktikan bahwa kegagalan satu titik dalam rantai nilai asuransi bisa memicu "Cyber Catastrophe" yang melumpuhkan seluruh industri. Tanpa kapabilitas resiliensi untuk bangkit dengan cepat, biaya pemulihan dapat mengancam stabilitas modal perusahaan secara permanen.

Di Indonesia, urgensi ini diperkuat dengan berlakunya Undang-Undang Pelindungan Data Pribadi (UU PDP). Dalam UU PDP ditegaskan bahwa setiap detik keterlambatan dalam merespons kebocoran data kini membawa risiko denda administratif hingga 2% dari pendapatan tahunan.

Berdasarkan data Badan Siber dan Sandi Negara (BSSN), sektor keuangan tetap menjadi target utama serangan siber karena menyimpan data sangat sensitif dan mengelola perputaran dana bernilai tinggi, sehingga resiliensi bukan lagi sekadar pilihan teknologi, melainkan kewajiban kepatuhan dan mitigasi risiko hukum.

Melihat Cyber Resilience sebagai Mitigasi Risiko

Investasi pada kapabilitas Cyber Resilience memiliki korelasi langsung terhadap efisiensi biaya dampak serangan. Analisis terbaru dari IBM Security dalam Cost of a Data Breach Report, mengungkapkan bahwa organisasi yang memiliki rencana respons insiden yang teruji secara formal mampu menghemat rata-rata USD 2,32 Juta dalam total biaya dampak kebocoran data.

Penghematan ini bersumber dari kemampuan organisasi menekan waktu deteksi dan penahanan serangan (Mean Time to Contain). Bagi manajemen, ini berarti pengurangan risiko pada beban klaim Business Interruption dan perlindungan terhadap margin solvabilitas dari volatilitas biaya pemulihan yang ekstrem.

Selain kepatuhan terhadap regulasi domestik seperti POJK 11/2022, aspek ketahanan ini menjadi "mata uang" baru di pasar reasuransi global. Reasuradur kini kian selektif dalam mengalokasikan kapasitas mereka.

Tentunya mereka cenderung lebih nyaman memilih mitra yang mampu membuktikan kapabilitas resiliensi melalui integrasi standar ISO 27001 (Keamanan Informasi), ISO 20000-1 (ITSM), dan ISO 22301 (Kelangsungan Bisnis).

Dalam negosiasi reasuransi, perusahaan yang resilien tentu memiliki nilai tambah dan posisi tawar yang lebih kuat. Dengan menunjukkan mitigasi yang jelas terhadap risiko akumulasi, perusahaan asuransi dapat mengamankan dukungan kapasitas reasuransi dengan struktur premi yang lebih kompetitif.

Penulis melihat bahwa industri reasuransi saat ini sedang berada di fase advanced terhadap adaptasi digital. Regulator juga telah memfasilitasi kebijakan–kebijakan terkait keamanan data dan siber.

Kita tidak lagi bisa memandang ancaman siber sebagai risiko eksternal yang statis dan bersikap pasif, karena satu serangan telak saja bisa langsung melumpuhkan seluruh rantai bisnis dalam hitungan jam.

Tantangan terbesar saat ini bukan lagi tentang seberapa canggih sistem dan teknologi yang dimiliki, melainkan seberapa siap perusahaan menghadapi skenario terburuk saat badai serangan siber datang.

Di industri yang menjual kepercayaan, resiliensi adalah bukti nyata bahwa kita siap menghadapi ketidakpastian digital demi melindungi kepentingan nasabah dan mitra bisnis kita.

Penulis

Vicho Septian Darta, S.T., M.T.I, COBIT-F

Email: vicho@indonesiare.co.id

Artikel

- The AI Watershed Moment dan implikasinya terhadap Industri Asuransi Global

08 May 2026

08 May 2026 2113 kali

2113 kali - Mengenal Scam Email melalui Kasus Sederhana03 Feb 202111384 kali

- Mengenal Data Breach (Pelanggaran Data)03 Jul 202014944 kali

- Sudah amankah WFH kita?31 Mar 20208388 kali

- Mengenal Standard ISO 2700105 Feb 202022779 kali

- Kenalan dengan Cyber Risk, yuk!16 Oct 20195775 kali

Follow Us

Indonesia Re for Reinsurance Solutions

@2025 PT Reasuransi Indonesia Utama (Persero) telah Berizin dan Diawasi oleh Otoritas Jasa Keuangan