21250

21250

Introduction IFRS 17

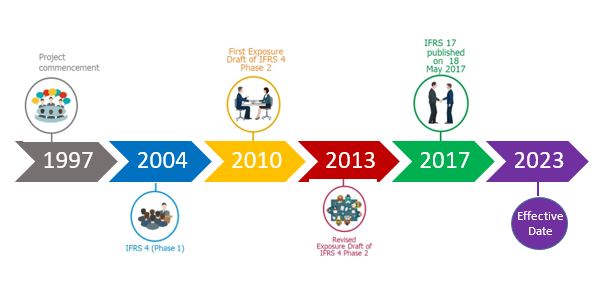

Apa itu IFRS 17?Setelah sekitar dua puluh tahun pembahasan standar akuntansi tentang kontrak asuransi, IASB menerbitkan IFRS 17 – Insurance Contracts pada tahun 2017. IFRS 17 akan bersifat wajib dan efektif pada tanggal pelaporan yang dimulai pada 1 Januari 2022 dan akan menggantikan IFRS 4 – Insurance Contracts. Jeda waktu yang panjang antara tanggal penerbitan dan tanggal efektif mengindikasikan adanya kompleksitas dalam implementasi IFRS 17. Jika dibandingkan dengan IFRS 4, IFRS 17 memang merupakan standar yang kompleks yang berisi beberapa perbedaan mendasar dalam hal pengukuran liabilitas dan pengakuan profit.

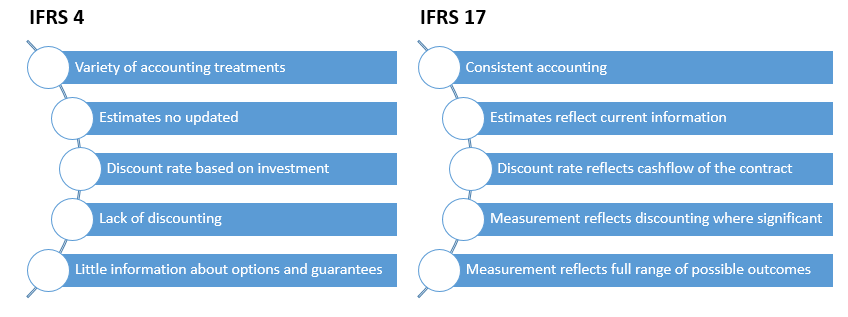

IFRS 4 (PSAK 62) merupakan interim standard yang diterbitkan ditengah perjalanan panjang dalam penyusunan IFRS 17. IFRS 4 tidak menyediakan informasi yang transparan mengenai efek kontrak asuransi terhadap laporan keuangan. IFRS 4 saat ini memungkinkan banyak sekali perbedaan kebijakan akuntansi yang mengakibatkan kurangnya komparabilitas antara produk, perusahaan dan perbandingan laporan keuangan lintas negara. Standar akuntansi yang kuat jelas dibutuhkan untuk menutupi kekurangan-kekurangan IFRS 4 tersebut dan IFRS 17 dinilai mumpuni untuk meningkatkan kualitas akuntansi.

Gambar 1: Perbandingan IFRS 4 dan IFRS 17

Tujuan umum dari IFRS 17 adalah untuk menyediakan accounting model yang lebih berguna dan konsisten untuk kontrak asuransi yang diterbitkan oleh entitas sehingga dapat meningkatkan komparabilitas laporan keuangan. IFRS 17 menetapkan prinsip untuk pengakuan, pengukuran, penyajian dan pengungkapan kontrak asuransi dalam lingkup standar. Tujuan IFRS 17 adalah untuk memastikan bahwa suatu entitas memberikan informasi yang relevan dan dengan sebenar-benarnya menggambarkan kontrak tersebut. Informasi ini memberikan dasar bagi pengguna laporan keuangan untuk menilai pengaruh kontrak asuransi terhadap posisi keuangan, kinerja keuangan dan arus kas entitas.

Kenapa IFRS 17 dibutuhkan?

Tidak adanya kebijakan akuntansi yang seragam antara negara yang satu dengan lainnya menyebabkan investor atau analis tidak dapat menggunakan laporan keuangan sebagai alat untuk membandingkan kinerja keuangan satu perusahaan asuransi di suatu negara dengan negara lainnya. Kebijakan akuntansi sebelumnya dianggap tidak mumpuni dalam menjelaskan perbedaan kinerja perusahaan asuransi satu dengan yang lainnya, alias tidak apple to apple, dikarenakan variasi jenis produk yang ditawarkan, adanya komponen investasi dalam kontrak asuransi dan terdapat perbedaan dalam menghitung cadangan teknis.

Timeline IFRS

DAFTAR PUSTAKA

Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia. (2018). Draf Eksposur PSAK 74 Kontrak Asuransi. Jakarta.

Martani, Dwi. (2019). Perkembangan Standar Akuntansi dan Topik Skripsi – Akuntansi Keuangan. Jakarta.

Ng, Angie. (2017). Embracing Challenges for Growth and Opportunities at 58th Annual Convention of the Actuarial Society of the Philippines. Philippines

Sensi W, Ludovicus. (2019). Workshop IFRS 17 – Insurance Contract. Jakarta.

https://www.ifrs.org/issued-standards/list-of-standards/ifrs-17-insurance-contracts/ diakses pada 29 Agustus 2019.

Penulis

Gilang Ramadhan SE., CRMO,. WMI., CA Ak.

Email: gilang@indonesiare.co.id

Artikel

- PSAK 117 – Definisi Kontrak Asuransi

26 Aug 2024

26 Aug 2024 19765 kali

19765 kali - Agile Organizations for Finance Unit15 Sep 20217290 kali

Follow Us