22 February 2022

11286

11286

11286

Reasuransi Jiwa

Apa saja contoh dari penyakit katastropik?

Penyakit katastropik contohnya antara lain seperti leukemia, thalassemia, hemophilia, serangan jantung atau stroke, hipertensi, penyakit pembuluh darah (arteriosklerosis), diabetes mellitus, ginjal dan kanker dan lain-lain. Dimana penyakit-penyakit tersebut biasanya membutuhkan biaya perawatan yang tinggi terutama untuk biaya pengobatan di rumah sakit, biaya dokter dan obat-obatan; serta yang paling penting, efek dari penyakit ini adalah bisa membuat penderita kehilangan kemampuannya untuk bekerja yang mengakibatkan penderita kesulitan dalam keuangannya.

Sebagai catatan, penyakit katastropik bukan penyakit yang menular, akan tetapi penyakit ini menjadi penyebab utama dari kematian manusia di dunia. Sesuai data study atas Pengeluaran Biaya Kesehatan Katastropik yang dililakukan di 133 negara, ditemukan bahwa dalam 5 tahun (tahun 2005 hingga tahun 2010) kejadian penyakit katastropik meningkat dari 9,7% menjadi 11,7%. Survei lain yang mencakup 89 negara di seluruh dunia menunjukkan bahwa 150 juta orang menghadapi kejadian penyakit katastropik setiap tahun.

Di Indonesia, berdasarkan data dari Badan Penyelenggara Jaminan Sosial atau yang kita kenal dengan BPJS, tercatat bahwa penyakit yang paling banyak menelan biaya klaim dalam program Jaminan Kesehatan Nasional (JKN) adalah kelompok penyakit katastropik. Karena, ketika klaim, penyakit ini membutuhkan perawatan medis yang lama dan biaya yang tinggi. Sejak tahun 2016 sampai dengan tahun 2020, BPJS mencatat data biaya klaim jaminan pelayanan kesehatan sekitar Rp374,86 triliun, yang mana sebesar 83,31% di antaranya merupakan klaim biaya layanan rujukan untuk penyakit katastropik.

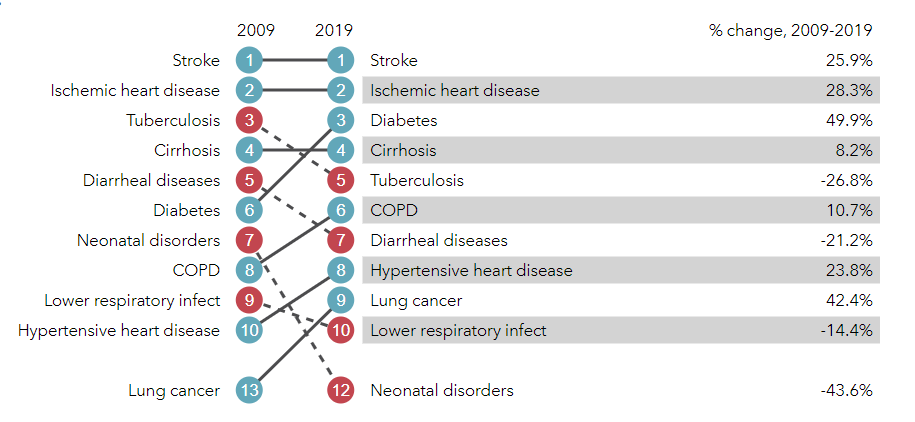

Dari data yang berhasil dicatatkan oleh Healthdata sampai dengan tahun 2019 menunjukkan bahwa terjadi perubahan tren kejadian maupun klaim penyakit katastropik di Indonesia dalam kurun waktu 10 tahun; dengan total angka peningkatan kejadian secara keseluruhan sebesar 83.2%. Penyakit katastropik Stroke dan IHD (Ischemic Heart Disease) tetap menduduki peringkat pertama dan kedua, sebagaimana dapat dilihat dari bagan dibawah ini.

Tren peningkatan angka kejadian penyakit katastropik ini tentu harus menjadi perhatian, karena pasti juga akan menyebabkan peningkatan potensi terjadinya klaim. Lalu bagaimana agar kita bisa mengendalikan angka kejadian maupun klaim penyakit katastropik?

Pada dasarnya risiko penyakit katastropik secara umum disebabkan oleh beberapa faktor, yaitu faktor metabolik, faktor lingkungan dan faktor perilaku. Oleh karena itu, maka salah satu upaya pengendaliannya adalah melalui upaya promotif dan preventif langsung kepada diri sendiri serta masyarakat sekitar. Hal ini bertujuan agar terjadi peningkatan kesadaran pada masyarakat atas pentingnya pencegahan dan deteksi dini untuk penyakit katastropik, sehingga penanganan maupun perawatan dapat dilakukan lebih cepat dan tepat.

Seiring dengan kemajuan diagnosis dan perawatan medis, semakin banyak penderita penyakit katastropik yang berhasil mendapatkan pengobatan; akan tetapi makin maju teknik pengobatan pasti juga membutuhkan biaya penelitian yang makin tinggi. Tentunya hal ini secara tidak langsung akan berimbas pada penambahan biaya perawatan medis. Biaya medis yang besar terkait klaim penyakit katastropik ini jika menggulung hingga pada akhirnya akan menyebabkan masalah pada keuangan penderita penyakit katastropik dan keluarganya, dan bahkan kebangkrutan.

Salah satu usaha lain yang dapat dilakukan atau setidaknya usaha untuk menghindarkan diri dari kerugian finansial akibat pengobatan penyakit katastropik adalah dengan cara membeli asuransi perlindungan untuk penyakit katastropik.

Asuransi penyakit katastropik adalah jenis pertanggungan yang melindungi tertanggung untuk masalah kesehatan tertentu dan parah selama periode tertentu, yang mungkin memerlukan rawat inap jangka panjang atau teknik perawatan lanjutan. Asuransi ini berbeda dari bentuk asuransi kesehatan lainnya karena ada cakupan terbatas untuk risiko yang disebutkan secara khusus. Seorang dapat membeli produk perlindungan dasar dengan cakupan manfaat murni yang berdiri sendiri (stand-alone) atau sebagai manfaat tambahan untuk penyakit kritis / rider dari produk asuransi jiwa, atau yang dikenal juga sebagai dread disease rider. Asuransi ini juga disebut dengan nama asuransi penyakit kritis dan asuransi perawatan kritis.

Penyakit Apa Saja yang Dilindungi Asuransi Penyakit Kritis?

Hampir semua penyakit kritis dapat dilindungi oleh asuransi ini. Cakupannya bisa berbeda-beda pada tiap perusahaan asuransi. Di Indonesia sendiri ditawarkan banyak jenis Asuransi Penyakit Kritis, antara lain Asuransi Penyakit Kritis Murni yang memberikan manfaat hanya pada penyakit kritis saja dan tidak disertai dengan polis asuransi lainnya. Adapula Asuransi Penyakit Kritis Rider yang memberikan manfaat tambahan lebih banyak. Untuk polis rider, kita harus terlebih dahulu membeli polis asuransi dasarnya, misalnya polis kesehatan baru bisa membeli polis tambahan penyakit kritis.

Penyakit kritis yang di cover pada produk asuransi penyakit kritis pun bermacam-macam, ada yang memberikan perlindungan atas 40 macam penyakit kritis, 50 penyakit kritis, 60 penyakit kritis, 88 penyakit kritis, 100 penyakit kritis, bahkan mungkin lebih. Penyakit kritis yang di cover pun bervariasi, dari tingkatan penyakit yang masih dini sampai dengan jenis perlindungan penyakit kritis stadium akhir. Diantara semua manfaat-manfaat yang ditawarkan, manfaat yang paling utama untuk Asuransi Penyakit Kritis ini tentunya adalah untuk memberikan perlindungan atas risiko sakit yang disebabkan oleh berbagai penyakit kritis.

Manfaat yang kedua adalah manfaat sebagai investasi atau tabungan, karena biasanya premi yang di bayar dapat dikembalikan (perhitungannya sesuai dengan yang tertera pada polis) di akhir masa polis bila kita tidak mengajukan klaim atau tidak menderita penyakit kritis dimaksud selama periode asuransi. Selain itu kita juga mendapatkan manfaat medis sampai limit tertentu untuk klaim rawat jalan maupun klaim rawat inap, sesuai manfaat pada polis. Dan yang terakhir adalah santunan dana bila Tertanggung meninggal dunia.

Perlu dicatat sekali lagi, manfaat-manfaat tersebut tentunya akan berbeda-beda ya tergantung pada kebijakan yang di tawarkan perusahaan asuransi penerbit dan jenis perlindungan yang diambil. Oleh sebab itu, untuk kita dapat menurunkan risiko terkena penyakit katastropik, ayo kita galakkan hidup pola hidup sehat! Makan teratur dan istirahat yang cukup. Jika mau melengkapi dengan membeli proteksi perlindungan asuransi akan lebih baik, dan akan jauh lebih baik lagi kalau kita tidak sampai mengajuan klaim karena kesehatan kita selalu prima. Karena kalau bukan kita yang menjaga, siapa lagi?

Penyakit Katastropik dan Potensi Klaimnya

Pernah mendengar istilah penyakit katastropik? Apa itu penyakit katastropik? Apakah itu sebutan untuk penyakit-penyakit yang ada di negara-negara tropis? Tentu bukan. Penyakit katastropik merupakan penyakit yang dapat di kategorikan parah yang membutuhkan perawatan, baik itu rawat inap maupun perawatan pemulihan yang berkepanjangan.Apa saja contoh dari penyakit katastropik?

Penyakit katastropik contohnya antara lain seperti leukemia, thalassemia, hemophilia, serangan jantung atau stroke, hipertensi, penyakit pembuluh darah (arteriosklerosis), diabetes mellitus, ginjal dan kanker dan lain-lain. Dimana penyakit-penyakit tersebut biasanya membutuhkan biaya perawatan yang tinggi terutama untuk biaya pengobatan di rumah sakit, biaya dokter dan obat-obatan; serta yang paling penting, efek dari penyakit ini adalah bisa membuat penderita kehilangan kemampuannya untuk bekerja yang mengakibatkan penderita kesulitan dalam keuangannya.

Sebagai catatan, penyakit katastropik bukan penyakit yang menular, akan tetapi penyakit ini menjadi penyebab utama dari kematian manusia di dunia. Sesuai data study atas Pengeluaran Biaya Kesehatan Katastropik yang dililakukan di 133 negara, ditemukan bahwa dalam 5 tahun (tahun 2005 hingga tahun 2010) kejadian penyakit katastropik meningkat dari 9,7% menjadi 11,7%. Survei lain yang mencakup 89 negara di seluruh dunia menunjukkan bahwa 150 juta orang menghadapi kejadian penyakit katastropik setiap tahun.

Di Indonesia, berdasarkan data dari Badan Penyelenggara Jaminan Sosial atau yang kita kenal dengan BPJS, tercatat bahwa penyakit yang paling banyak menelan biaya klaim dalam program Jaminan Kesehatan Nasional (JKN) adalah kelompok penyakit katastropik. Karena, ketika klaim, penyakit ini membutuhkan perawatan medis yang lama dan biaya yang tinggi. Sejak tahun 2016 sampai dengan tahun 2020, BPJS mencatat data biaya klaim jaminan pelayanan kesehatan sekitar Rp374,86 triliun, yang mana sebesar 83,31% di antaranya merupakan klaim biaya layanan rujukan untuk penyakit katastropik.

Dari data yang berhasil dicatatkan oleh Healthdata sampai dengan tahun 2019 menunjukkan bahwa terjadi perubahan tren kejadian maupun klaim penyakit katastropik di Indonesia dalam kurun waktu 10 tahun; dengan total angka peningkatan kejadian secara keseluruhan sebesar 83.2%. Penyakit katastropik Stroke dan IHD (Ischemic Heart Disease) tetap menduduki peringkat pertama dan kedua, sebagaimana dapat dilihat dari bagan dibawah ini.

Tren peningkatan angka kejadian penyakit katastropik ini tentu harus menjadi perhatian, karena pasti juga akan menyebabkan peningkatan potensi terjadinya klaim. Lalu bagaimana agar kita bisa mengendalikan angka kejadian maupun klaim penyakit katastropik?

Pada dasarnya risiko penyakit katastropik secara umum disebabkan oleh beberapa faktor, yaitu faktor metabolik, faktor lingkungan dan faktor perilaku. Oleh karena itu, maka salah satu upaya pengendaliannya adalah melalui upaya promotif dan preventif langsung kepada diri sendiri serta masyarakat sekitar. Hal ini bertujuan agar terjadi peningkatan kesadaran pada masyarakat atas pentingnya pencegahan dan deteksi dini untuk penyakit katastropik, sehingga penanganan maupun perawatan dapat dilakukan lebih cepat dan tepat.

Seiring dengan kemajuan diagnosis dan perawatan medis, semakin banyak penderita penyakit katastropik yang berhasil mendapatkan pengobatan; akan tetapi makin maju teknik pengobatan pasti juga membutuhkan biaya penelitian yang makin tinggi. Tentunya hal ini secara tidak langsung akan berimbas pada penambahan biaya perawatan medis. Biaya medis yang besar terkait klaim penyakit katastropik ini jika menggulung hingga pada akhirnya akan menyebabkan masalah pada keuangan penderita penyakit katastropik dan keluarganya, dan bahkan kebangkrutan.

Salah satu usaha lain yang dapat dilakukan atau setidaknya usaha untuk menghindarkan diri dari kerugian finansial akibat pengobatan penyakit katastropik adalah dengan cara membeli asuransi perlindungan untuk penyakit katastropik.

Asuransi penyakit katastropik adalah jenis pertanggungan yang melindungi tertanggung untuk masalah kesehatan tertentu dan parah selama periode tertentu, yang mungkin memerlukan rawat inap jangka panjang atau teknik perawatan lanjutan. Asuransi ini berbeda dari bentuk asuransi kesehatan lainnya karena ada cakupan terbatas untuk risiko yang disebutkan secara khusus. Seorang dapat membeli produk perlindungan dasar dengan cakupan manfaat murni yang berdiri sendiri (stand-alone) atau sebagai manfaat tambahan untuk penyakit kritis / rider dari produk asuransi jiwa, atau yang dikenal juga sebagai dread disease rider. Asuransi ini juga disebut dengan nama asuransi penyakit kritis dan asuransi perawatan kritis.

Penyakit Apa Saja yang Dilindungi Asuransi Penyakit Kritis?

Hampir semua penyakit kritis dapat dilindungi oleh asuransi ini. Cakupannya bisa berbeda-beda pada tiap perusahaan asuransi. Di Indonesia sendiri ditawarkan banyak jenis Asuransi Penyakit Kritis, antara lain Asuransi Penyakit Kritis Murni yang memberikan manfaat hanya pada penyakit kritis saja dan tidak disertai dengan polis asuransi lainnya. Adapula Asuransi Penyakit Kritis Rider yang memberikan manfaat tambahan lebih banyak. Untuk polis rider, kita harus terlebih dahulu membeli polis asuransi dasarnya, misalnya polis kesehatan baru bisa membeli polis tambahan penyakit kritis.

Penyakit kritis yang di cover pada produk asuransi penyakit kritis pun bermacam-macam, ada yang memberikan perlindungan atas 40 macam penyakit kritis, 50 penyakit kritis, 60 penyakit kritis, 88 penyakit kritis, 100 penyakit kritis, bahkan mungkin lebih. Penyakit kritis yang di cover pun bervariasi, dari tingkatan penyakit yang masih dini sampai dengan jenis perlindungan penyakit kritis stadium akhir. Diantara semua manfaat-manfaat yang ditawarkan, manfaat yang paling utama untuk Asuransi Penyakit Kritis ini tentunya adalah untuk memberikan perlindungan atas risiko sakit yang disebabkan oleh berbagai penyakit kritis.

Manfaat yang kedua adalah manfaat sebagai investasi atau tabungan, karena biasanya premi yang di bayar dapat dikembalikan (perhitungannya sesuai dengan yang tertera pada polis) di akhir masa polis bila kita tidak mengajukan klaim atau tidak menderita penyakit kritis dimaksud selama periode asuransi. Selain itu kita juga mendapatkan manfaat medis sampai limit tertentu untuk klaim rawat jalan maupun klaim rawat inap, sesuai manfaat pada polis. Dan yang terakhir adalah santunan dana bila Tertanggung meninggal dunia.

Perlu dicatat sekali lagi, manfaat-manfaat tersebut tentunya akan berbeda-beda ya tergantung pada kebijakan yang di tawarkan perusahaan asuransi penerbit dan jenis perlindungan yang diambil. Oleh sebab itu, untuk kita dapat menurunkan risiko terkena penyakit katastropik, ayo kita galakkan hidup pola hidup sehat! Makan teratur dan istirahat yang cukup. Jika mau melengkapi dengan membeli proteksi perlindungan asuransi akan lebih baik, dan akan jauh lebih baik lagi kalau kita tidak sampai mengajuan klaim karena kesehatan kita selalu prima. Karena kalau bukan kita yang menjaga, siapa lagi?

Penulis

Adelina Zulkifli S.KM., MBA., AAJI, CRMO

Email: aline@indonesiare.co.idFollow Us

Indonesia Re for Reinsurance Solutions

@2025 PT Reasuransi Indonesia Utama (Persero) telah Berizin dan Diawasi oleh Otoritas Jasa Keuangan