01 April 2019

10491

10491

10491

Accounting & Finance

.JPG)

Alokasi Aset Investasi di Industri Asuransi Indonesia

Investasi merupakan aktivitas yang cukup vital pada perusahaan asuransi. Sebagai penanggung risiko, perusahaan asuransi secara bersamaan harus dapat menunjukkan kemampuan underwriting yang handal serta menjaga tingkat solvabilitas keuangannya. Premi sebagai arus kas masuk perusahaan harus dikelola sebaik mungkin agar kebutuhan pengeluaran biaya sebagai bagian dari kewajiban perusahaan dapat terpenuhi dengan cepat tanpa menggangu stabilitas keuangan perusahaan. Kegiatan investasi dalam hal ini menjadi penting untuk disoroti karena premi yang masuk sebagai pendapatan diupayakan agar dapat memberikan imbal hasil yang baik guna menjaga kelancaran arus kas operasional perusahaan di masa yang akan datang.

Pada umumnya, perusahaan asuransi/reasuransi akan mengalokasikan dana dari aktivitas operasional mereka untuk ditempatkan pada beberapa instrument investasi. Perbedaan karakter bisnis merefleksikan perbedaan struktur asset investasi perusahaan. Berikut alokasi investasi pada perusahaan asuransi :

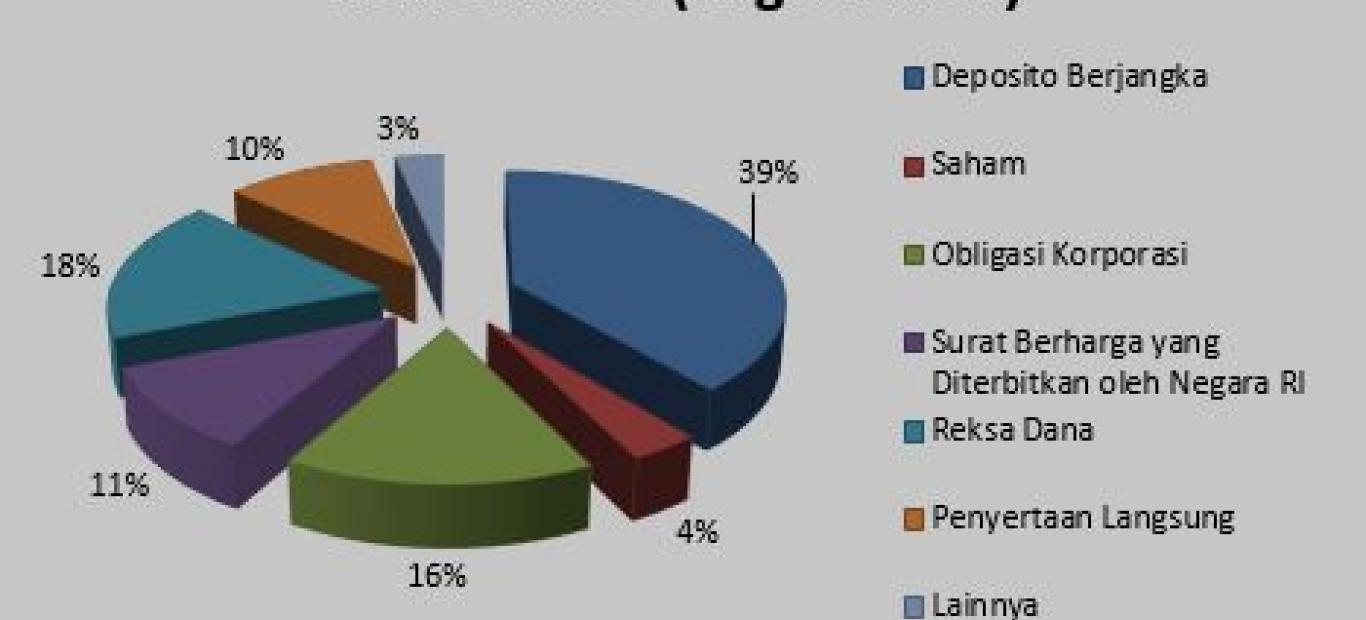

Sumber : OJK, data diolah

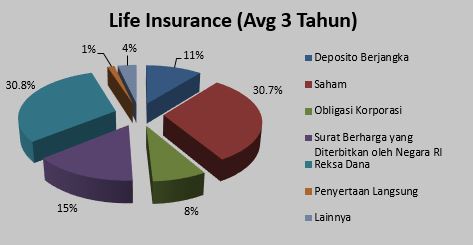

Sumber : OJK, data diolah

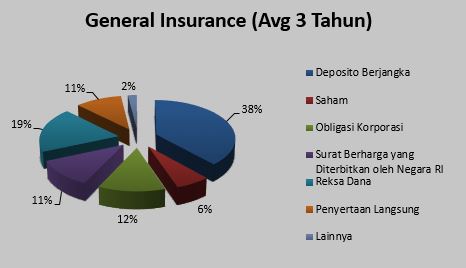

Sumber : OJK, data diolah

Pada bisnis asuransi jiwa, terlihat bahwa alokasi investasi terbesar ada pada saham dan reksadana. Strategi ini menunjukkan bahwa kebutuhan arus kas dari kegiatan investasi disesuaikan dengan karakter polis asuransi jiwa yang berjangka waktu relatif lebih lama dari asuransi umum. Dengan kata lain, saham diharapkan mampu memberikan imbal hasil yang relatif cukup tinggi untuk disimpan dalam jangka panjang. Namun demikian, perlu diingat bahwa kelas aset ini memiliki volatilitas yang cukup tinggi. Investasi pada instrumen saham berdasarkan performa secara historis memang sangat menarik, namun risiko yang melekat juga relatif lebih tinggi dibanding dengan kelas aset non-komoditas yang lain.

Berbeda dengan perusahaan asuransi jiwa, perusahaan asuransi umum dan reasuransi mengalokasikan hampir 40% dari nilai total investasinya pada instrumen pasar uang, dalam hal ini adalah deposito berjangka. Hal ini mengisyaratkan bahwa kebutuhan arus kan pada dua bisnis ini lebih pendek dari bisnis asuransi jiwa. Secara umum, polis asuransi umum berlaku secara tahunan, jangka waktu ini selaras dengan jangka waktu jatuh tempo deposito berjangka yang biasanya tidak lebih dari satu tahun.

Reksadana merupakan salah satu instrumen yang diminati oleh pelaku bisnis asuransi/reasuransi. Hal ini dapat tercermin padan proporsi aset reksadana yang cukup besar pada total aset investasi secara keseluruhan, yakni hampir 20% dari total investasi. Pemilihan reksadana sebagai instrumen yang dominan pada portfolio investasi perusahaan bukan tanpa alasan. Variasi produk reksadana yang sangat beragam, imbal hasil yang menarik, volatilitas yang relatif lebih rendah, serta faktor biaya investasi reksadana menjadi daya tarik tersendiri dari produk ini.

Selain saham dan reksadana, instrumen lain yang memiliki proporsi cukup besar adalah surat hutang (obligasi) baik obligasi pemerintah maupun korporasi. Di era suku bunga yang sedang naik seperti sekarang ini merupakan era yang menarik bagi industri asuransi karena market menyediakan alternatif investasi dengan bunga yang kompetitif. Namun, bagi perusahaan yang memiliki obligasi pada era suku bunga rendah, tentu akan terekspos interest risk pada laporan portfolio mereka.

Kegiatan investasi akan tetap menjadi bagian penting dalam bisnis asuransi/reasuransi. Namun, perlu diperhatikan bahwa instrumen investasi memiliki karakter yang berbeda – beda. Oleh karena itu, perusahaan asuransi/reasuransi harus cermat dalam mengelola arus kas nya agar stabilitas keuangan perusahaan tetap terjaga.

Penulis

Muhamad Yusron Wahyudi, S.E., M.Sc.

Email: yusron@indonesiare.co.id

Artikel

- Investasi Emas di Masa Pandemi, Akankah Terus Berkilau?

29 Dec 2020

29 Dec 2020 7473 kali

7473 kali - Apa itu Resesi?28 Jul 20209559 kali

- Surat Hutang berumur 100 Tahun?21 Jul 20208598 kali

- Kebijakan Ekonomi di Beberapa Negara Asia terkait COVID-1909 Jul 20208380 kali

- Apa sih Kebijakan Moneter & Kebijakan Fiskal?26 Jun 202010787 kali

- Part 2: 3 Indeks Sektoral yang Memiliki Kinerja Negatif Terendah di Bursa Efek Indonesia Tahun 201903 Feb 20209533 kali

- Part 1: 3 Indeks Sektoral yang Memiliki Kinerja Positif Tertinggi di Bursa Efek Indonesia Tahun 201920 Jan 202010582 kali

- Mengenal Produk Derivatives : Options dan Futures18 Dec 201919430 kali

- Mengenal Startup dan Seri Pendanaan-nya19 Nov 201910158 kali

- Layanan Pinjam Meminjam Efek di Pasar Modal Indonesia (Securities Lending and Borrowing)04 Nov 201910746 kali

- Industrie 4.0, Penerapan Nasional Skala Global Industry 4.0 di Jerman28 Oct 20198651 kali

- Teknologi Digital dan Persaingan Bisnis : Netflix & Blockbuster19 Sep 201914521 kali

- Gejolak di Pasar Saham dan Safe Haven Assets04 Sep 20195298 kali

- Apa sih Negative Interest Rate?27 Aug 201910735 kali

- Perdagangan Negara dan Nilai Tukar21 Aug 20195437 kali

- Strategi Deutsche Bank AG dan Kinerja Sahamnya05 Aug 20195367 kali

- Investasi emas, alternatif investasi?22 Jul 20195541 kali

- The FED dan Arah Kebijakan Memangkas Suku Bunga16 Jul 20196406 kali

- Inverted Yield Curve, Akankah Kita Memasuki Resesi Ekonomi?01 Jul 20195648 kali

- Mau Investasi Saham? Yuk Lihat Dulu Contoh Performa Beberapa Saham Ini!29 May 20198225 kali

- Perkembangan Premi Asuransi dan Reasuransi di Indonesia 2016 - 201813 May 20199020 kali

- What is Asset Class? Mengenal Beberapa Kelas Aset Investasi di Indonesia18 Mar 201910462 kali

Follow Us

Indonesia Re for Reinsurance Solutions

@2025 PT Reasuransi Indonesia Utama (Persero) telah Berizin dan Diawasi oleh Otoritas Jasa Keuangan