Topik

- Reasuransi Umum

- Risiko Pengangkutan

- Risiko Rangka Kapal

- Risiko Kendaraan Bermotor

- Risiko Harta Benda

- Risiko Usaha

- Risiko Konstruksi

- Risiko Lainnya

- Risiko Pesawat Udara

- Reasuransi Jiwa

- Risiko Kematian

- Risiko Penyakit Kritis

- Risiko Ketidakmampuan

- Risiko Kesehatan

- Risiko Kecelakaan

- Risiko Pertanggungan Kumpulan

- Finance

- Accounting & Finance

- Pengetahuan Umum

- Klaim & Klausula

- Miscellaneous

- Penulis

Other News

Geopolitik hingga Inflasi Perumit Risiko Bisnis, Industri Harus Bisa Lebih Adaptif.

Selengkapnya

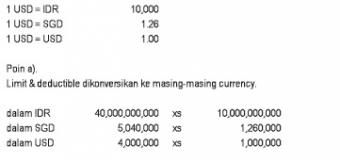

Currency Fluctuation Clause

Pada artikel kali ini, akan dibahas poin ke-2 dan ke-3 dalam Currency Fluctuation Clause. Sekedar mengingatkan kembali, wording lengkap dari Currency Fluctuation Clause yang umumnya dilekatkan pada Non-proportional Treaty adalah sebagai berikut

Selengkapnya 11280

11280

Actuary is A Top Ranked Job

Judul tulisan ini memang terdengar agak "narsis", namun ini adalah kenyataan yang terjadi di Amerika Serikat, yang merupakan salah satu negara kiblat industri dan ilmu pengetahuan. Tulisan ini merupakan rangkuman dari berbagai sumber, buku-buku literatur dan website resmi, sehingga dapat dijamin objektifitasnya

Selengkapnya11247

Masalah-Masalah yang dapat Timbul pada Asuransi Penyakit Kritis dan Cara Mengatasinya

Asuransi Penyakit Kritis adalah asuransi membayarkan sejumlah uang apabila Tertanggung menderita salah satu penyakit dalam daftar asuransi penyakit kritis seperti jantung dan kanker.

Selengkapnya8851

Accounting & Finance

BUMN: Kembali Memungut, Menyetor, dan Melaporkan PPN & PPnBM

Pasal 16A Undang-Undang No. 8 Tahun 1983 tentang PPN dan PPnBM sebagaimana telah beberapa kali diubah terakhir dengan UU No. 42 Tahun 2009 menyatakan bahwa (1) Pajak yang terutang atas penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak kepada Pemungut Pajak Pertambahan Nilai dipungut, disetor, dan dilaporkan oleh Pemungut Pajak Pertambahan Nilai. (2) Tata cara pemungutan, penyetoran, dan pelaporan pajak oleh Pemungut Pajak Pertambahan Nilai sebagaimana dimaksud pada ayat (1), ditetapkan oleh Menteri Keuangan.

Selengkapnya18558

Risiko Pengangkutan

¾ths Collision Liability: Cross Liability

Seperti yang sudah dimuat pada edisi sebelumnya, klausul ¾ Collision Liability pada ITC Hull memberikan penggantian untuk kerugian atau kerusakan pada kapal yang ditabrak, harta benda yang rusak yang berada di atas kapal yang ditabrak, dan keterlambatan atau biaya yang timbul akibat keterlambatan atau kerugian yang timbul akibat kapal/harta benda tersebut tidak dapat digunakan. Jika kemudian karena tabrakan menyebabkan kapal tersebut harus melakukan General Average, Salvage Award atau kegiatan lain maka biaya ini pun dijamin.

Selengkapnya13800

Asuransi Kredit Perdagangan (Bagian Pertama)

Sebagaimana diskusi kita sebelumnya mengenai asuransi kredit (Reinfokus edisi I 2012), bahwa perusahaan memberikan fasilitas kredit kepada pelanggannya dalam bentuk piutang dagang. Atas pemberian fasilitas kredit ini maka mereka akan terpapar dengan risiko kredit, yaitu risiko kerugian akibat kegagalan si penerima fasilitas kredit (debitur) dalam melunasi fasilitas kredit yang ia terima.

Selengkapnya10908

Risiko Harta Benda

Proyek Mini-Hydro Power Plant Tipe Run-off River

Kebutuhan listrik bagi warga pedesaaan masih sangat besar, terutama warga pegunungan. Akses yang sulit untuk mendapatkan suplai listrik bagi warga yang tinggal di pedesaan atau di pegunungan memberikan pemikiran bahwa pembangkit listrik tenaga air lebih tepat di daerah ini karena sesuai dengan kontur wilayah yang dikelilingi bukit dan sungai.

Selengkapnya34530

Actuarial Pricing Untuk Produk Asuransi Mikro

Asuransi mikro adalah produk asuransi yang diperuntukan untuk rakyat kecil dengan premi yang sangat terjangkau, bentuk produknya sederhana dan uang pertanggungannya kecil.

Selengkapnya10138

HEPATITIS C

Antara 130 dan 170 juta jiwa, atau 3 Persen dari populasi dunia, hidup dengan hepatitis C kronis. Sekitar 3 sd 4 juta orang terinfeksi setiap tahunnya, dan lebih dari 350.000 orang meninggal setiap tahun akibat penyakit yang berkaitan dengan hepatitis C.

Selengkapnya11348

Risiko Kendaraan Bermotor

Asuransi Wajib Kendaraan Bermotor, Sudahkah Saatnya?

Apakah asuransi wajib kendaraan bermotor di Indonesia sudah diperlukan? Apakah sangat urgent untuk menerapkannya?

Selengkapnya16404

Refleksi Renewal 2012 dan Menatap Renewal 2013

Kejadian-kejadian bencana katastropik pada menjelang Renewal tahun 2012 menjadikan reasuradur harus berhitung ulang dengan kebijakan underwritingnya. Hal ini tercermin pada kondisi Renewal Treaty tahun 2012.

Selengkapnya6856

Juvenile Underwriting

Pada mulanya, orang mengenal asuransi jiwa sebagai produk yang dibeli dan sekaligus menjadi tertanggung adalah orang tua dengan penerima manfaat (beneficiary) adalah anaknya. Selanjutnya, sesuai dengan perkembangan zaman produk asuransi dapat dibeli oleh siapa saja, tertanggung siapa saja, dengan beneficiary tentunya adalah yang memiliki hubungan dengan pembeli dan tertanggung tadi.

Selengkapnya9991

- 46

- of

- 51

Galeri Video

CorporateTalks: Transformasi Perusahaan, Awareness to Action!

#InsureTalks: Cerdas Keuangan & Bangun Benteng Finansial Biar Gak Boncos di Tengah Gempuran Pinjol

#InsureTalks: Bukan Cuma Soal IT! Memahami Cyber Risk dari Kacamata Underwriter Reasuransi

Galeri Video

CorporateTalks: Transformasi Perusahaan, Awareness to Action!

#InsureTalks: Cerdas Keuangan & Bangun Benteng Finansial Biar Gak Boncos di Tengah Gempuran Pinjol

#InsureTalks: Bukan Cuma Soal IT! Memahami Cyber Risk dari Kacamata Underwriter Reasuransi

Indonesia Re dalam Webinar Insurenation AAJI - POJK 36 Tahun 2025 Ekosistem Asuransi Kesehatan

#LifeTalks: Apa Iya Wanita Sudah Merdeka dalam Berkarya - Memaknai Kembali Semangat Kartini Melalui Aktualisasi Diri di Dunia Profesional

#InsureTalk: Tekanan Selat Hormuz, POV Industri Asuransi - Langsung dari Dept Head Marine & Aviation Indonesia Re

#InsureTalks - Membekali Masyarakat Menghadapi Ketidakpastian

#InsureTalks - POV anak Tax dan Accounting Indonesia Re

#InsureTalks: Kaleidoskop Industri Asuransi Jiwa Tahun 2025

- 1

- of

- 10

Reinfokus

ReINFOKUS Edisi I/2026

ReINFOKUS Edisi 2025

ReINFOKUS Edisi 2024

ReINFOKUS Edisi September 2023

ReInfokus Edisi September 2022

ReInfokus Edisi September 2021

ReInfokus Edisi Desember 2020

ReInfokus Edisi Bulan Oktober 2019

ReInfokus Edisi Bulan Oktober 2019

ReInfokus Edisi Bulan Juni 2019

ReInfokus Edisi Bulan Juni 2019

- 1

- of

- 2

Follow Us